Bestimmung der anrechenbaren Kosten nach HOAI

Alexander Fleming

HOAI Sachverständiger

08.05.2026

Bestimmung der anrechenbaren Kosten nach HOAI

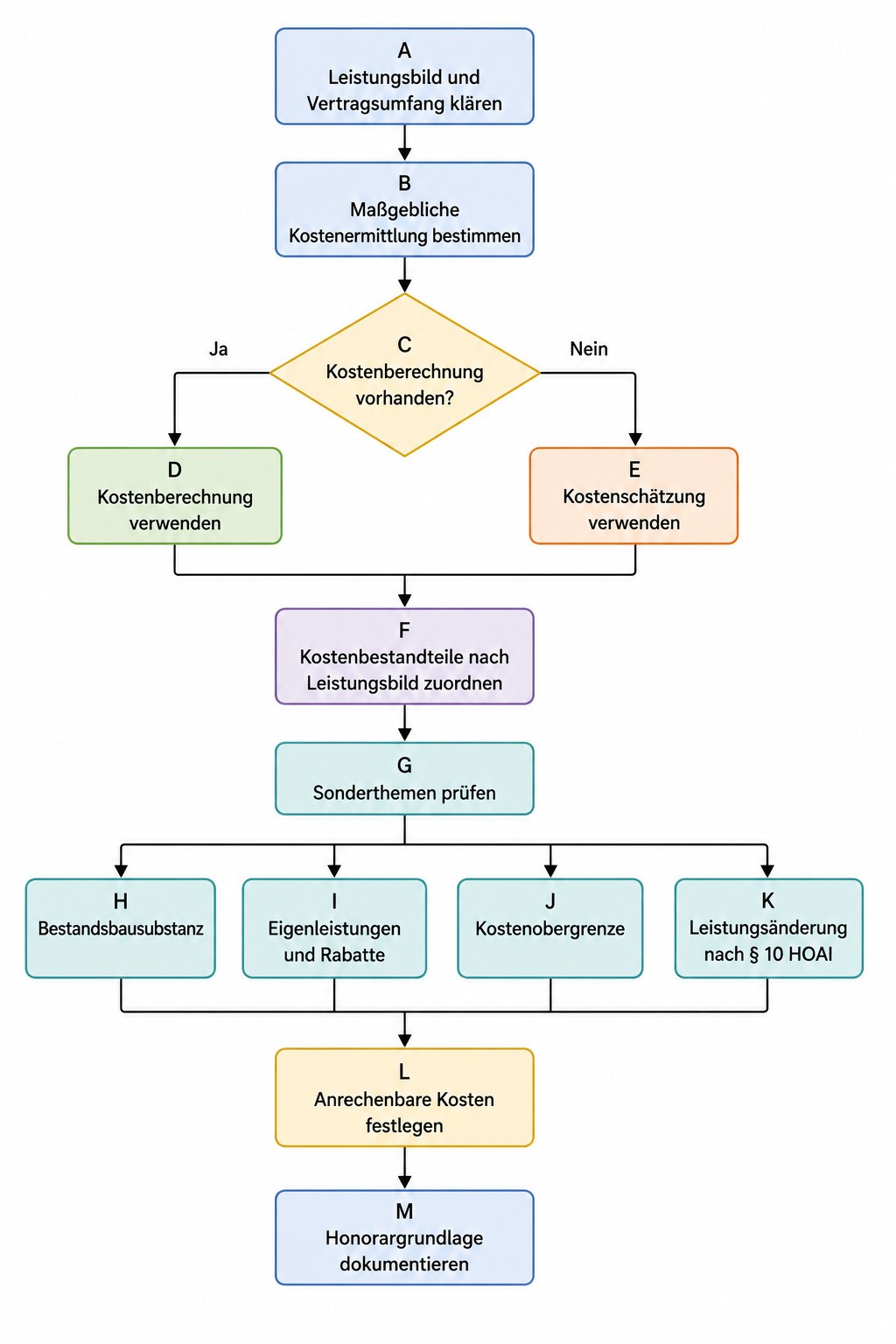

Anrechenbare Kosten sind im HOAI-Kontext nicht einfach die gesamten Baukosten. Gemeint ist nur der honorarrelevante Teil der Projektkosten, den die HOAI je Leistungsbild als Grundlage der Honorarermittlung vorgibt. Für die Objekt- und Fachplanung ist regelmäßig die Kostenberechnung maßgeblich; liegt sie noch nicht vor, wird auf die Kostenschätzung abgestellt. Seit der HOAI 2021 sind die Honorartafeln Orientierungswerte, und ohne Honorarvereinbarung in Textform gilt für Grundleistungen grundsätzlich der Basishonorarsatz.

In der Praxis entstehen die meisten Fehler nicht bei der Formel, sondern bei der falschen Kostengrundlage: falsche DIN-Fassung, unvollständige Kostenberechnung, ungeklärte Bestandsbausubstanz, pauschale Fortschreibung wegen Preissteigerungen oder unzulässige Vertragsklauseln zur „genehmigten Kostenberechnung“. Genau dazu hat die jüngere Rechtsprechung wichtige Leitplanken gesetzt.

Rechtliche Definition

Juristisch knapp lautet die Definition: Anrechenbare Kosten sind der Teil der Kosten für Herstellung, Umbau, Modernisierung, Instandhaltung oder Instandsetzung eines Objekts sowie der damit zusammenhängenden Aufwendungen, der für die Honorarermittlung relevant ist. Sie sind nach allgemein anerkannten Regeln der Technik oder Verwaltungsvorschriften auf Grundlage ortsüblicher Preise zu ermitteln. Soweit die HOAI auf die DIN 276 verweist, gilt in der HOAI 2021 weiterhin die DIN 276-1:2008-12. § 6 HOAI knüpft die Honorarermittlung in Teil 3 und 4 grundsätzlich an die Kostenberechnung, ersatzweise an die Kostenschätzung; § 2 Abs. 10 und 11 HOAI definieren beide Kostenermittlungsstufen.

Für Bestandsprojekte kommt § 4 Abs. 3 HOAI hinzu: mitzuverarbeitende Bausubstanz ist angemessen zu berücksichtigen. Umfang und Wert müssen objektbezogen zum Zeitpunkt der Kostenberechnung oder – wenn diese noch fehlt – der Kostenschätzung ermittelt und in Textform vereinbart werden. Wie weit diese Berücksichtigung reicht, ist ohne Leistungsbild, Vertragswortlaut und konkreten Planungsbezug nicht abschließend bestimmbar und im Grenzfall als unspezifiziert einzuordnen.

Praktisch sollten Sie immer in dieser Reihenfolge vorgehen: Leistungsbild, Leistungsstand, maßgebliche Kostenermittlung, Zuordnung der Kostenbestandteile, danach erst Sonderfragen wie Eigenleistungen, Rabatte, Bestandsbausubstanz, Kostenobergrenzen oder Leistungsänderungen. Fehlt die Honorarvereinbarung in Textform, fällt die Honorarhöhe bei Grundleistungen auf den Basishonorarsatz zurück; das ändert aber nichts daran, dass die anrechenbaren Kosten sauber bestimmt werden müssen.

Leistungsbild | Vereinfachte Praxisregel |

|---|---|

Gebäude und Innenräume | Baukonstruktion ist voll anrechenbar; technische Anlagen sind – wenn keine fachliche TGA-Planung/Überwachung durch den Auftragnehmer erfolgt – bis 25 % der sonstigen anrechenbaren Kosten voll, darüber zur Hälfte anrechenbar. Herrichten, nichtöffentliche Erschließung, Ausstattung und Kunstwerke sind regelmäßig nicht bzw. nur eingeschränkt anrechenbar. |

Tragwerksplanung | Bei Gebäuden und zugehörigen baulichen Anlagen sind 55 % der Baukonstruktionskosten und 10 % der Kosten der Technischen Anlagen anrechenbar; bei besonderem Gründungs-/Tragkonstruktionsanteil kann abweichend vereinbart werden. |

Technische Ausrüstung | Maßgeblich ist die Summe der anrechenbaren Kosten je Anlagengruppe. Nichtöffentliche Erschließung und Technische Anlagen in Außenanlagen sind grundsätzlich nicht anrechenbar, soweit der Auftragnehmer sie nicht plant oder ihre Ausführung nicht überwacht. |

Die Übersicht verdichtet die häufigsten Konstellationen aus § 33, § 50 und § 54 HOAI; in der Praxis werden diese Positionen regelmäßig über die Kostengruppen der DIN 276 strukturiert. Bei Gebäuden entspricht das oft einer Orientierung an KG 300 und – beschränkt – KG 400.

Rechenbeispiele

Die folgenden Beispiele beziehen sich bewusst auf typische Gebäudeprojekte. Bei Freianlagen, Ingenieurbauwerken, Verkehrsanlagen oder gemischten Aufträgen verschiebt sich die Systematik; ohne entsprechendes Leistungsbild wäre jede weitergehende Verallgemeinerung unspezifiziert.

Fall | Berechnung | Anrechenbare Kosten |

|---|---|---|

Gebäudeplanung, KG 300 = 1.200.000 €, KG 400 = 300.000 €, keine fachliche TGA-Planung | 25 % von 1.200.000 € = 300.000 € → KG 400 vollständig anrechenbar | 1.500.000 € |

Gebäudeplanung, KG 300 = 1.200.000 €, KG 400 = 500.000 €, keine fachliche TGA-Planung | 300.000 € aus KG 400 voll + 200.000 € nur zur Hälfte = 100.000 € | 1.600.000 € |

So rechnen Sie sauber: Schritt eins ist die Ermittlung der sonstigen anrechenbaren Kosten. Schritt zwei ist die Prüfung, welche Zusatzkosten nach dem einschlägigen Leistungsbild überhaupt berücksichtigt werden dürfen. Schritt drei ist die Dokumentation von Ausschlüssen, etwa Herrichten, nichtöffentliche Erschließung, Ausstattung, Kunstwerke oder Umsatzsteuer. Die Umsatzsteuer gehört nicht zu den anrechenbaren Kosten.

Beim Umbau im Bestand gilt: Eine mitzuverarbeitende vorhandene Bausubstanz wird nicht „automatisch pauschal“ addiert. Sie muss objektbezogen bewertet und in Textform festgehalten werden. Ebenso wichtig: Allgemeine Baupreissteigerungen oder teurere Ausschreibungsergebnisse rechtfertigen für sich genommen keine automatische Fortschreibung der anrechenbaren Kosten. Anders kann es nur werden, wenn sich der beauftragte Leistungsumfang ändert und § 10 HOAI eingreift.

Kostenlose HOAI Beratung

Wenn Sie Fragen zur HOAI haben, beraten wir Sie gerne 30 Minuten absolut kostenlos und unverbindlich.

Fehlerquellen und Rechtsprechung zu anrechenbaren Kosten nach HOAI

Prägend sind Entscheidungen des Bundesgerichtshof sowie jüngere Urteile des Oberlandesgericht Köln, des Oberlandesgericht Schleswig, des Oberlandesgericht Hamm und des Oberlandesgericht Celle. Für die Praxis ergeben sich daraus erstaunlich klare Regeln.

Entscheidung | Kernaussage für die Praxis |

|---|---|

BGH, 27.10.1994 – VII ZR 217/93 | Hält der Auftraggeber erforderliche Unterlagen pflichtwidrig zurück, darf der Planer die anrechenbaren Kosten ausnahmsweise schätzen; der Auftraggeber muss dann konkret widersprechen. |

BGH, 27.02.2003 – VII ZR 11/02 | Mitzuverarbeitende vorhandene Bausubstanz ist grundsätzlich bei den anrechenbaren Kosten zu berücksichtigen; die Frage ist regelmäßig Umfang und Bewertung, nicht das „Ob“. |

BGH, 23.01.2003 – VII ZR 362/01 | Eine vereinbarte Bausumme kann die Obergrenze der anrechenbaren Kosten bilden; der Planer soll nicht an der Mangelhaftigkeit einer budgetüberschreitenden Planung verdienen. |

BGH, 05.08.2010 – VII ZR 14/09 | Nachträge nach Vergabe erhöhen unter der alten HOAI den maßgeblichen Kostenansatz für LPh 5–7 nicht automatisch; der Kostenanschlag bleibt insoweit statisch. |

BGH, 16.11.2016 – VII ZR 314/13 | AGB, die die anrechenbaren Kosten von einer vom Auftraggeber „genehmigten Kostenberechnung“ abhängig machen, sind unwirksam. |

Aktuell besonders wichtig ist die jüngere OLG-Linie: Das OLG Köln verlangt für eine schlüssige Honorarforderung eine nachvollziehbare Kostenschätzung oder Kostenberechnung, die richtige Honorarzone und einen plausiblen Leistungsstand; eine Berechnung auf Basis der DIN 276:2018 genügte dort honorarrechtlich nicht. Das OLG Schleswig stellt klar, dass allgemeine Baupreissteigerungen oder Ausschreibungsergebnisse die Kostenberechnung nicht automatisch fortschreiben. Das OLG Hamm bestätigt die Sperrwirkung einer vereinbarten Baukostenobergrenze. Und das OLG Celle bekräftigt 2026 nochmals die Zulässigkeit einer sorgfältigen Schätzung, wenn der Auftraggeber die Unterlagen zurückhält.

Checkliste für anrechenbare Kosten nach HOAI

Wer Streit über anrechenbare Kosten vermeiden will, muss die Honorarermittlung nicht am Ende „retten“, sondern von Beginn an belegfähig aufbauen. Entscheidend sind Transparenz, die richtige Kostenermittlungsstufe und saubere Nachträge in Textform.

Auftraggeber | Auftragnehmer |

|---|---|

Leistungsbild und Leistungsphasen eindeutig beauftragen | Leistungsbild und Honorargrundlagen in der Rechnung offenlegen |

Frühe Budgetvorgaben und etwaige Kostenobergrenzen schriftlich dokumentieren | Kostenstufe sauber trennen: Kostenschätzung oder Kostenberechnung |

Fachplanungsbeiträge rechtzeitig zur Kostenberechnung liefern | Richtige DIN-Fassung honorarrechtlich anwenden |

Bestandswerte und Eigenleistungen offenlegen | Ausschlüsse wie Herrichten, Erschließung, Ausstattung und USt. sauber ausweisen |

Änderungen des Leistungsumfangs sofort in Textform bestätigen | Mitzuverarbeitende Bausubstanz objektbezogen ermitteln und in Textform vereinbaren |

Relevante Kostenunterlagen vollständig herausgeben | Bei fehlenden Unterlagen Schätzungsgrundlagen nachvollziehbar dokumentieren |

Diese Punkte folgen unmittelbar aus § 4, § 6, § 7 und § 10 HOAI sowie der dargestellten Rechtsprechung. Wenn Sie eine Kostenberechnung, Schlussrechnung oder Vertragsklausel vorab auf Belastbarkeit prüfen möchten, kann eine kostenfreie 30‑minütige HOAI-Erstberatung mit mir als HOAI-Sachverständigem helfen, typische Honorar- und Dokumentationsfehler früh zu erkennen.

Kostenlose HOAI Beratung

Wenn Sie Fragen zur HOAI haben, beraten wir Sie gerne 30 Minuten absolut kostenlos und unverbindlich.

FAQ zur HOAI

Was gilt bei der HOAI 2021: DIN 276:2008 oder DIN 276:2018?

Für die Ermittlung der anrechenbaren Kosten verweist § 4 HOAI weiterhin auf die DIN 276-1:2008-12. Wer honorarrechtlich mit 2018 arbeitet, ohne das vertraglich sauber einzuordnen, schafft unnötiges Prozessrisiko.

Zählen Eigenleistungen, Rabatte oder vorbeschaffte Bauteile mit?

Ja, aber nicht einfach zum tatsächlichen Rechnungswert. § 4 Abs. 2 HOAI ordnet in solchen Fällen eine Ermittlung nach ortsüblichen Preisen an, etwa bei Eigenleistungen, ungewöhnlichen Vergünstigungen oder vorbeschafften Baustoffen.

Erhöhen Preissteigerungen oder Nachträge automatisch die anrechenbaren Kosten?

Nein, grundsätzlich nicht. Die jüngere Rechtsprechung verneint eine automatische Fortschreibung wegen allgemeiner Baupreissteigerungen; Änderungen kommen nur in Betracht, wenn sich der beauftragte Leistungsumfang ändert und die Honorargrundlage nach § 10 HOAI angepasst wird.

Wie ist mit mitzuverarbeitender Bausubstanz umzugehen?

Sie ist angemessen zu berücksichtigen, wenn sie technisch oder gestalterisch mitverarbeitet wird. Der kritische Punkt ist die objektbezogene Bewertung und Textform-Vereinbarung zum maßgeblichen Zeitpunkt; ohne diese Dokumentation steigt das Streitpotenzial erheblich.

Darf der Planer anrechenbare Kosten schätzen, wenn der Auftraggeber Unterlagen nicht herausgibt?

Ja, ausnahmsweise. Die Rechtsprechung lässt eine sorgfältige Schätzung zu, wenn der Auftraggeber erforderliche Unterlagen pflichtwidrig zurückhält und der Planer die Grundlagen nicht zumutbar selbst beschaffen kann.